Лучшие и худшие друзья инвесторов

Лента новостей

Российскому фондовому рынку в октябре удалось показать рост после провальных августа и сентября. BFM.ru и биржа РТС продолжают обзор лидеров и аутсайдеров рынка акций

Индекс РТС вырос за месяц на 16,6%, индекс ММВБ — на 9,7%, благодаря чему ведущим российским индикаторам почти удалось восстановиться до уровней начала 2011 года.

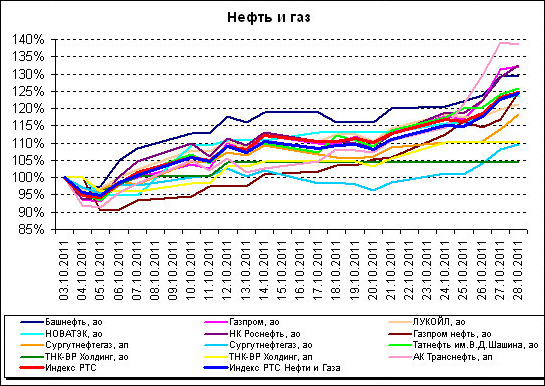

Наибольший рост пришелся на компании нефтегазового сектора: отраслевой индикатор РТС прибавил 21%. Акции «Газпрома» выросли в цене за месяц на РТС почти на 29%, «Татнефти» и «Башнефти» — на 23%, НОВАТЭКа — на 19%, префы «Сургутнефтегаза» — на 18%, «Газпром нефти» и ЛУКОЙЛа — на 17%, обычные акции «Сургутнефтегаза» — на 10%.

Наиболее слабый рост в нефтегазовом секторе показали привилегированные и обычные бумаги «ТНК-BP»: на 6% и 4% соответственно.

В конце октября стало известно, что «Газпром» может почти удвоить дивидендные выплаты в этом году: по данным «Ведомостей», дивиденды газовой компании за 2011 год могут превысить 180 млрд рублей, или 7,6 рубля за акцию (доходность более 4% к котировкам компании на конец октября против 2,3% в прошлом году). Коэффициент выплаты дивидендов, вероятно, останется близким к прошлогодним 24,5% по РСБУ (чистая прибыль по РСБУ проектов «Газпрома» составляет около 750 млрд рублей), отмечают аналитики «Альфа-банка» Павел Сорокин и Мария Егикян.

«Согласно дивидендной политике «Газпрома», коэффициент выплаты дивидендов составляет 17,5-35% чистой прибыли по РСБУ, при этом компания обычно старается выплачивать в районе нижней границы. Однако в прошлом году правительство вмешалось в самый последний момент и потребовало, чтобы выплата составила 25%, — напоминают аналитики банка. — Мы и ранее считали, что такой показатель должен сохраниться в 2011 году, поэтому нас не удивляют планы монополии оставить коэффициент выплаты без изменений. Тем не менее, мы считаем, что рынок позитивно отреагирует на данную новость, хотя сомнения в отношении выплаты дивидендов «Газпрома» сохранятся до ее осуществления».

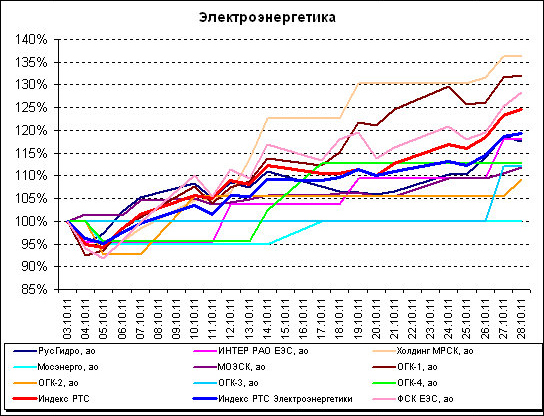

На 18,6% вырос индекс РТС Электроэнергетики, в лидерах роста сектора — ФСК ЕЭС и ОГК-1 (+28%), «Холдинг МРСК» (+25%) и ИНТЕР РАО ЕЭС (+23%).

В середине октября ФСК отчиталась по итогам первого полугодия. Результаты свидетельствовали об успешном контроле над издержками, считают аналитики ФК «Уралсиб»: операционные расходы за период выросли лишь на 3% год к году против 12% за тот же период в 2010 году.

«Помимо представления финансовых результатов первого полугодия 2011 года, руководство [ФСК ЕЭС] рассмотрело перспективы замедления роста тарифов на 2012–2014 гг. с точки зрения долга и капвложений компании», — напоминают аналитики. После пересмотра рекомендаций с учетом новых данных, прогнозная цена акций компании, по расчетам «Уралсиба», снизилась на 24% — до 0,012 долл./акция (41-процентный потенциал роста). «ФСК котируется с P/E 2012П на уровне 8,9 и EV/EBITDA 2012П, равным 4,0, то есть с 18-процентным и 46-процентным дисконтом к зарубежным аналогам», — отмечают аналитики компании.

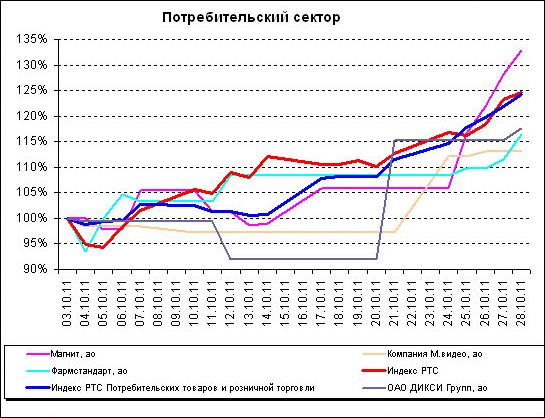

Индекс РТС Потребительских товаров и розничной торговли прибавил за месяц около 18%, благодаря, главным образом, бурному росту котировок «Магнита» на 23%. Акции «М.Видео» подорожали на 10%, «Фармстандарта» — на 5,19%, «Дикси» — на 4%.

Напомним, опубликованная в октябре отчетность «Магнита» за третий квартал оказалась одной из наиболее позитивных в отрасли.

«Магнит» торгуется с 20-процентным дисконтом к компаниям-аналогам с развивающихся рынков по мультипликатору EV/EBITDA на 2012 год», — напоминала в обзоре аналитик «ТКБ-Капитала» Наталья Колупаева. Как считает аналитик, 12-месячная прогнозная цена акций этого ритейлера —164,2 доллара за локальную акцию (32,8 доллара за ГДР).

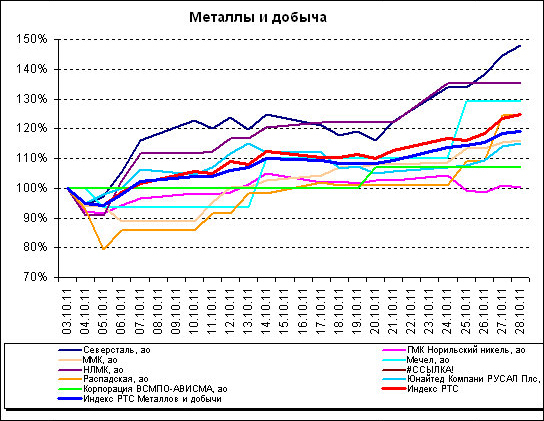

Индекс РТС Металлов и добычи закончил октябрь ростом на 13,3%. Самый сильный рост пришелся на бумаги «Северстали», подорожавшей на 42% за месяц.

Акциям «Северстали» помогли хорошие производственные результаты, отмечает Дмитрий Постоленко, старший аналитик «КапиталЪ Управление активами». Компания нарастила производство стали за третий квартал на 4% до 4,01 млн по сравнению со вторым кварталом. Продажи проката увеличились на 21%, продажи конечной продукции — на 5%.

Акции металлургической компании дорожали на фоне достигнутой договоренности по европейской долговой проблеме и роста аппетита на риск, напоминает аналитик UBS Алексей Морозов. «Стальной рынок за это время ничего не сделал. Как цены были низкие, так и остались. Скорее наоборот, цены на железную руду и уголь упали, что указывает на то, что цены на сталь могут продолжать падать», — предупреждает аналитик.

Бумаги НЛМК подорожали на РТС за октябрь на 20%, «Мечела» — на 13%, ММК — на 15%, «Распадской» — на 12%, РДР на акции «РусАла» — на 11%, «ВСМПО- Ависма» — на 6%.

Слабее конкурентов по сектору выглядел «Норильский никель», чьи акции за месяц подешевели на 5%. ГМК завершил обратный выкуп, кроме того, вес акций ГМК в индексе MSCI Russia будет снижен из-за снижения доли акций в свободном обращении, отмечает Дмитрий Постоленко.

Кроме того, неаудированная чистая прибыль «Норильского никеля» по МСФО в первом полугодии 2011 года сократилась на 22% до 1,818 млрд долларов.

«В настоящий момент мы сохраняем осторожный взгляд на акции сталелитейных компаний («Северсталь», НЛМК, ЕВРАЗ и «Мечел»), — отмечает Сергей Смирнов, аналитик финансовой компании «Анкоринвест». — Цены на сталь в Китае снижаются по причине слабого спроса. Вероятно, на спросе отразилось то, что наибольший товарооборот Китая приходится на Евросоюз (порядка 16 % всего товарооборота Китая с начала этого года), экономика которого испытывает слабость. Вследствие сокращения спроса на металлопродукцию сталелитейные компании сокращают закупки железной руды, цены на которую в Китае за последний месяц упали уже на 24-28%». Снижение последней недели еще не в полной мере отражено в ценах на сталь, что создает потенциал для их дальнейшего снижения, отмечает Смирнов.

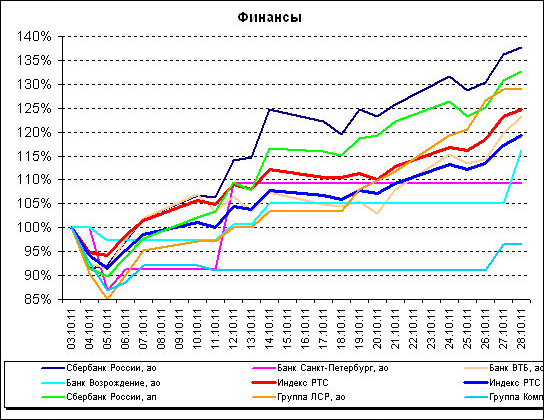

Индекс РТС Финансов прибавил за октябрь 14%. В лидерах — обычные акции Сбербанка (+31%) и его же префы (+27%). Как отмечали «Ведомости», на бумаги этого госбанка в конце октября наблюдался аномальный спрос: например, 24 октября по бумагам Сбербанка прошло почти 45% объема торгов всеми бумагами, входящими в расчет индекса ММВБ. В числе возможных причин такого спроса — активность торговых роботов и крупные покупки зарубежных инвесторов.

Акции банка ВТБ также показали неплохой рост на 17% на РТС. Акции Банка «Санкт-Петербург» и «Возрождение» потеряли по 3%.

В октябре аналитики рейтингового агентства Moody’s изменили прогноз развития российской банковской системы на «негативный» из-за риска того, что проблемы мировой экономики и волатильность на финрынках ухудшат условия на российском рынке. Возможные риски для российских банков на ближайшие 12–18 месяцев, по мнению аналитиков рейтингового агентства, — системный дефицит ликвидности, замедление кредитования и падение качества активов.

Итоги саммита ЕС, состоявшегося 26 октября, участники рынка восприняли достаточно оптимистично, однако необходимо понимать, что это не окончание долгового кризиса, отмечает аналитик «Анкоринвеста» Сергей Смирнов. «В ближайшее время будут прорабатываться детали озвученного плана. Не исключено, что могут возникнуть тупиковые ситуации, и достигнутые договоренности будут пересматриваться», — опасается эксперт. В частности, пока не понятно, как будет происходить рекапитализация банков: за счет увеличения капитала, на чем, вероятно, будут настаивать регуляторы, или же путем сокращения активов, к чему будут стремиться сами банки, и что будет негативно для экономики, говорит Смирнов.

«На прошлой неделе были опубликованы предварительные индексы деловой активности PMI по еврозоне за октябрь. Индексы указывают на сокращение экономики еврозоны. При этом наблюдается слабость экономик не только периферийных стран, но и Германии и Франции, — напоминает Сергей Смирнов. — В условиях сокращения госрасходов и повышения налогов, т.е. отсутствия стимулов для экономики, риски сползания экономики еврозоны в рецессию достаточно высоки. С учетом описанных рисков после впечатляющего октябрьского ралли в ноябре весьма вероятна коррекция».

Скорее всего, в следующем месяце будут интересны акции голубых фишек — таких как «Транснефть», «Сбербанк», «Газпром», предполагает Николай Солабуто, управляющий активами ФГ БКС. «Это связано с тем, что потихоньку будут возвращаться деньги иностранных инвесторов, и они вначале идут в самые ликвидные бумаги», — отмечает эксперт.

Если поток возврата инвестиционных средств из-за рубежа будет нарастать, к Новому году высока вероятность новогоднего ралли, считает Солабуто.

Данные по компаниям и индексам РТС, а также графические материалы предоставлены для BFM.ru фондовой биржей РТС.

Рекомендуем:

Рекомендуем: