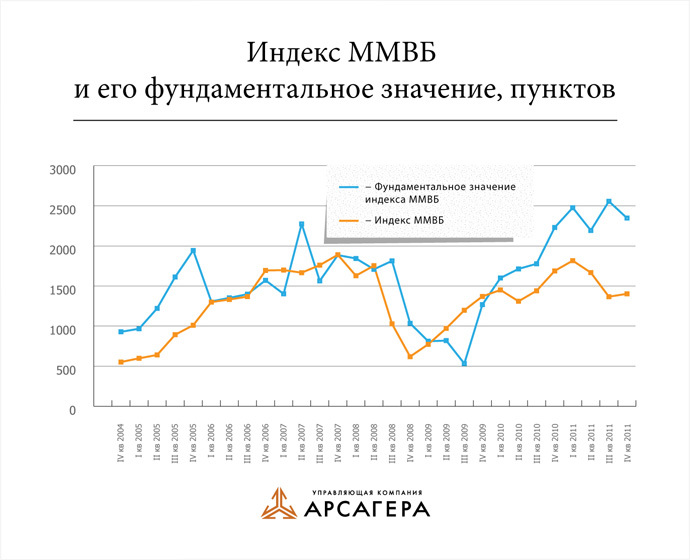

Фундаментальная стоимость индекса ММВБ

Лента новостей

Соответствуют ли текущие значения стоимости акций их фундаментальной стоимости? УК Арсагера провела исследование, чтобы выяснить это

Чтобы рассчитать фундаментальную капитализацию индекса ММВБ и сравнить ее с фактической, потребовались следующие действия:

- Сначала специалисты УК Арсагера взяли информацию о прибылях компаний, входящих в индекс ММВБ за последние 7 лет (скользящим окном за 4 квартала);

- Затем проанализировали информацию об уровне доходности долговых инструментов (в данном случае это корзина ОФЗ, но, возможно, в дальнейшем мы будем использовать индекс CBonds);

- Доходность долговых инструментов с определенным коэффициентом (1.5) позволила оценить доходность, требуемую от вложения в долевые инструменты – E/P (величина обратная коэффициенту Р/Е)..

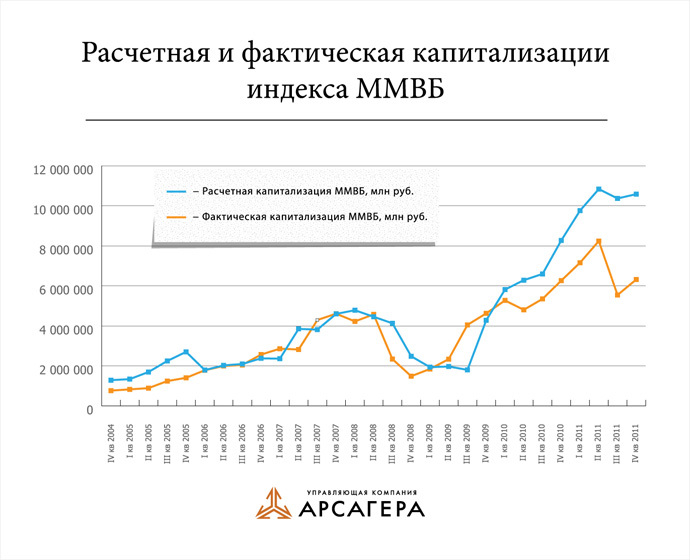

Расчетная и фактическая капитализация индекса ММВБ

Путем деления фундаментальной капитализации индекса ММВБ на фактическую (и выразив эту величину как процентное отклонение) получилась цифровая характеристика данного отклонения для всего рассматриваемого периода (7 лет). Полученную величину отклонения фундаментальной (расчетной) капитализации индекса ММВБ от фактического значения компания назвала индексом Арсагеры.

Этот показатель позволяет нанести на график фактического значения индекса ММВБ его фундаментальное (расчетное) значение. (Использование капитализации индекса ММВБ позволяет избежать нюансов связанных с изменением базы расчета индекса и вытекающих из этого корректировок).

Хочется обратить внимание на то, что в расчете индекса Арсагеры используются фактические значения уже полученных компанией прибылей. Поэтому будет некорректно использовать само по себе отклонение индекса как сигнал для покупки или продажи. В любом случае необходимо оценивать перспективы бизнеса. Значительное положительное отклонение индекса Арсагеры (3Q2011, 3Q2008) может свидетельствовать как о фундаментальной недооцененности, так и об ожиданиях по снижению прибыльности компаний. И наоборот, значительное отрицательное отклонение (3Q2009) может говорить не о переоценнености рынка, а об ожидании повышения прибыльности компаний в будущем. Сейчас компания работает над тем, чтобы поставить расчет этого индекса на регулярную основу, а также над дополнительным индексом (Арсагера Pro), который будет учитывать наши прогнозы (на ближайший год) о будущих прибылях компаний входящих в индекс ММВБ.

Свежие данные (на 25.11.11) по изменениям в топ-5 хит-парада (ХП) УК Арсагера:

Голубые фишки (группа 6.1):

- Газпром

- Транснефть пр.

- Лукойл

- ВТБ

- Газпрнефть

В результате существенного роста (и снижения потенциальной доходности) впервые за несколько лет наших наблюдений акции Транснефти переместились на вторую строчку в ХП. В результате роста Газпромнефти и сильного снижения ВТБ они поменялись местами. Теперь ВТБ на 4 месте

Компании средней капитализации (группа 6.2):

- Группа ЛСР

- Группа компаний ПИК

- Акрон

- Холдинг МРСК*

- Татнефть пр.

- Мечел пр.

Мы решили отразить "Холдинг МРСК" так как он переместился на четвертое место в ХП. Несмотря на сохраняющуюся неопределенность в тарифном регулировании для повышения диверсификации мы приобретаем эти акции в наши портфели.

В группе 6.3 (второй эшелон) Как и предполагалось ранее, хорошие данные в 9 месячной отчетности позволили улучшить прогноз будущей стоимости Нижнекамскнефтехима, и он вернулся на 4 позицию, а существенный рост У-УАЗа привел к снижению потенциальной доходности и перемещению на 5-ую строчку.

- Галс-Девелопмент

- Открытые инвестиции

- Челябинский цинковый завод

- Нижнекамскнефтехим пр.

- Улан-Удэнский авиационный завод