Где выгодней взять ипотеку: рейтинг банков и прогнозы на 2015 год

Лента новостей

В следующем году ставки на ипотеку могут вырасти на 1-1,5% вслед за увеличением ключевой ставки ЦБ. Брать жилье в ипотеку лучше сейчас. Эксперты отобрали лучшие на сегодня программы банков на покупку квартиры в новостройке, распределив их по ставке на стадии строительства

Рейтинг составляли исходя из программ, доступных для всех категорий граждан, без учета специальных проектов для молодых учителей, ученых, военнослужащих и других подобных групп, а также без учета специальных условий, разработанных банками для какого-либо объекта недвижимости или зарплатных клиентов.

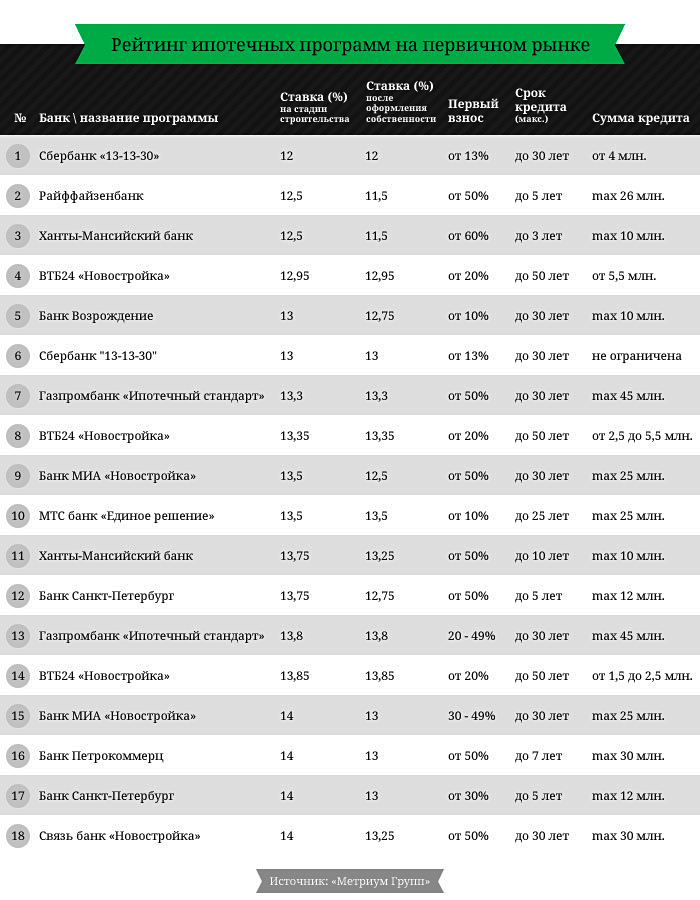

Сегодня самую низкую ставку для новостроек предлагает Сбербанк. При подаче кредита через партнера банка (застройщика или агентство недвижимости), а также сумме кредита свыше 4 миллионов рублей, банк предлагает ставку 12% на срок до 30 лет. Получение кредита на меньшую сумму будет стоить 13%. Нововведением для Сбербанка являются требования по страхованию жизни и здоровья заемщика – приведенные ставки действительны при соблюдении этого условия, при отказе они увеличиваются на 0,5 п.п.

На втором месте условия Райффайзенбанка: ставка 12,5% на стадии строительства при условии внесения собственных средств свыше 50% и коротком сроке кредитования до 5 лет. После получения права собственности банк снижает ставку на 1п.п. Программы банка на более долгий срок до 25 лет и с меньшим первоначальным взносом в результате ноябрьского повышения ставок превышают значение 14%.

Третье место по привлекательности ставок занимает Ханты-Мансийский банк, предлагая ставки на еще более короткий срок – до 3 лет. На срок до 10 лет ставки уже будут составлять 13,75% на период строительства с последующим снижением на 0,5 п.п.

На четвертом месте – ВТБ24 с программой «Новостройка». Весной этого года банк провел новацию на рынке ипотеки, привязав свою ставку к сумме кредита. Летом им была проведена коррекция условий, и теперь минимальную ставку 12,95% можно получить, взяв кредит свыше 5,5 миллиона рублей, а при сумме от 2,5 до 5,5 миллиона условия будут не менее интересны – 13,35%. Стоит отметить, что ВТБ24 заявляет о самом длительном сроке ипотечного кредитования – до 50 лет.

Пятерку лидеров замыкает программа банка Возрождения «Квартира-Новостройка 2014». Банк на текущий момент выдает кредиты с самым минимальным первоначальным взносом от 10%, при этом ставка на период строительства составляет 13%, а после оформления права собственности снижается до 12,75%. Стоит отметить, что в этом банке самые высокие тарифы по страхованию – за первый год 2% от суммы кредита на момент выдачи, а в последующие годы - 0,7% от остатка по кредиту.

Многие банки в течение ноября уже повысили свои ставки и их минимальные значения на период строительства превышают 14% годовых. Приведенные в таблице условия действительны до конца 2014 года, и многие из них будут изменены сразу после новогодних праздников.

Эксперты рынка поделились с нами своим мнением о том, когда нужно брать ипотеку и рассказали об интересных нюансах.

Галина Гараевагенеральный директор компании «Континент»«Чего делать точно не стоит – брать кредит в валюте. Если условия банка не устраивают или банк не одобряет кредит, можно рассмотреть альтернативные программы приобретения. Проще всего получить кредит под залог уже имеющейся недвижимости — например, в нашем комплексе мы запустили «антикризисную» программу кредитования на любые цели под залог недвижимости заемщика. При целевом использовании (покупке квартиры в ЖК) ставка по кредиту составляет 13-13,5% годовых».

Подобные программы сегодня предлагают многие компании. Однако при выборе ипотечного кредитования в банках стоит учитывать и то, что многие из них предлагают специальные предложения.

Мария Литинецкаягенеральный директор компании «Метриум Групп»«Во многих банках программы для зарплатных и корпоративных клиентов могут быть более привлекательны, чем для клиентов «с улицы». Так, в Сбербанке, Россельхозбанке, ВТБ24, Банке Москвы и других для зарплатных клиентов предусмотрены скидки по процентной ставке. Не стоит забывать, что в каждом банке существуют свои правила формирования конечных условий кредитования. У многих кредиторов ставка для клиента, подтверждающего доход справкой по форме банка вместо справки 2-НДФЛ, может быть увеличена».

Решать жилищный вопрос нужно тогда, когда в этом есть необходимость, не откладывая его на будущее, считает Лев Плецельман, руководитель службы ипотечного кредитования ИНКОМ-Недвижимость. Что касается ставок, эксперт предполагает, что в зависимости от экономического и политического положения, банки, скорее всего, будут плавно увеличивать ставки.

В условиях нестабильной экономики брать ипотеку, тем более на этапе котлована, может быть небезопасно. При выборе застройщика нужно учитывать его историю: посмотреть, что он уже построил, и как его бизнес вел себя в период кризиса 2008-2009 годов.

Дмитрий Пантелеймоновдиректор департамента маркетинга и продаж ГК «Лидер Групп»«Степень надежности и безопасности определить несложно: и банк, и строительная компания должны иметь многолетнюю и незапятнанную историю. Не стоит сегодня связываться с молодыми девелоперами и банковскими организациями – в нестабильных условиях для них риск банкротства особенно высок. В то же время, «старики», хорошо себя зарекомендовавшие, уже перенесли ряд экономических кризисов и обладают достаточным опытом для борьбы с любыми негативными явлениями».

Наибольшей устойчивостью, по мнению аналитика, обладают банки, которые условно называются «государственными»: Сбербанк, Газпромбанк и другие. «В число относительно «безопасных» можно было бы включить и крупные банки с иностранным капиталом, но, учитывая мощную политическую составляющую нынешнего финансового шторма, сегодня я бы не рекомендовал с ними сотрудничать. Европейские и американские банки надежны, но могут в любой момент уйти из России», добавляет Дмитрий Пантелеймонов.

Брать ипотеку лучше сейчас, считают аналитики – ждать 2015 года не стоит. Рост инвестиционного спроса на недвижимость продолжается, растут и процентные ставки по ипотеке. Факторами, которые могут оказать влияние на изменения политики банков в отношении ставок и критериев отбора заемщиков, могут оказаться внешнеполитические события, уверены в ГК «Лидер Групп». Все взаимосвязано, и что бы ни происходило на мировой арене сегодня, это отражается во многих секторах экономики, и недвижимость не исключение.

Рекомендуем:

Рекомендуем: