Россияне узнают свой личный кредитный рейтинг

Лента новостей

С помощью портала госуслуг отчет можно будет получить бесплатно дважды в год в разных формах. Зачем нужен рейтинг и чем он отличается от кредитной истории?

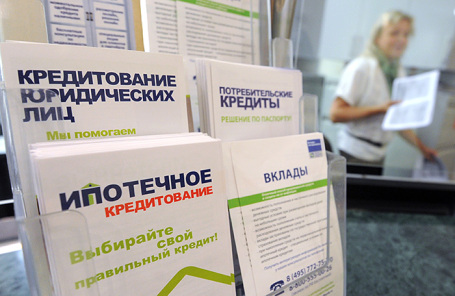

С 31 января россияне смогут узнать свой персональный кредитный рейтинг. Он будет учитывать наличие просроченных платежей, уровень долговой нагрузки и продолжительность («возраст») кредитной истории. Поправки в закон «О кредитных историях» вступили в силу. Кредитную историю сегодня активно используют банки и микрофинансовые организации при принятии решения о выдаче займа.

Ознакомиться со своим рейтингом можно будет через портал госуслуг: два бесплатных отчета в год в электронной и бумажной форме. Запросить его возможно также через личные кабинеты банков или с помощью Единой системы идентификации и аутентификации.

Нововведения прокомментировал генеральный директор Центра развития коллекторства Дмитрий Жданухин:

— Будет иметь значение еще и сумма кредита, срок, банк и так далее. По сути, это называется предоставлением информации из дела кредитных историй, которое было и раньше. Просто теперь это сделали в более удобной форме не только для банков, но и для самих людей.

— Если человек не брал кредиты, какой у него кредитный рейтинг?

— У него пока, исходя из основных данных, рейтинга не будет. Там учитываются доход и прочие условия.

— Зачем узнавать свой кредитный рейтинг, сколько он может действовать, как скоро обновляется?

— Во-первых, его необходимо смотреть для того, чтобы избежать редких, но встречающихся случаев, когда на человека берут кредиты без его на то разрешения. Думаю, раз в полгода рейтинг стоит проверять. Обновляется он с учетом современных средств достаточно быстро.

Сотрудник Business FM Сергей Бобрик заполнил заявку на предоставление кредитного рейтинга. Ответ, как заявлено на сайте госуслуг, должен прийти в течение часа.

Ситуация осложняется тем, что у каждого бюро кредитных историй свои методики оценки такого рейтинга, говорит обозреватель «Российской газеты» Юлия Кривошапко:

По мнению заместителя генерального директора Объединенного кредитного бюро Николая Мясникова, для заемщика важен не конкретный балл, а уровень риска, которому он соответствует.

Центробанк России уже два года говорит о том, что в стране должна появиться единая методика расчета кредитного рейтинга, которую будут использовать банки и граждане. Сейчас ЦБ обсуждает целесообразность разработки такой единой методики.

Рекомендуем:

Рекомендуем: