Куда идет Германия?

Лента новостей

Немецкие DAX несколько лет подряд демонстрирует устойчивую позитивную динамику и эксперты ждут новых рекордов. Однако с позиции технического анализа перспективы индекса не такие уж безоблачные

Немецкие акции были абсолютным чемпионом роста в прошлом году. Просто вложившись в индекс биржи Франкфурта можно было заработать 35%. В этом году рост продолжился. Все эксперты наперебой твердят о продолжении масштабного ралли и в текущем году. Но картины далеко не однозначные. Сегодня мы подробно рассмотрим фондовый индикатор Германии и попытаемся понять его перспективы. Так как Германия является одним из крупнейших мировых экспортеров, то поведение немецких акций может очень многое рассказать и о всей мировой экономике.

Растущий клин сформирован в большом количестве важнейших мировых активов и индекс немецкой биржи не исключение. Верхний длинный тренд имеет очень большое значение, так как у него большая история. Разрешение ситуации должно произойти в самое ближайшее время по причине того, что сейчас котировки находятся в паре шагов от нижней границе клина.

Если мы посмотрим на график DAXа за последние 40 лет, то, на первый взгляд, на нем сформирован масштабный растущий треугольник и нас ждет мощнеший рост на многие годы вперед.

Но я предлагаю Вам обратить свое внимание на очень похожую картину. С 2006 по 2008 годы медь формировала картину практически идентичную графику индекса немецкой биржи с 2000 года по сей день. Однако, вместо масштабного роста мы были свидетелями еще более масштабного падения. Если подобный сценарий реализуется в DAXe, то он должен будет упасть ниже 2000 пунктов, то есть в 4 раза.

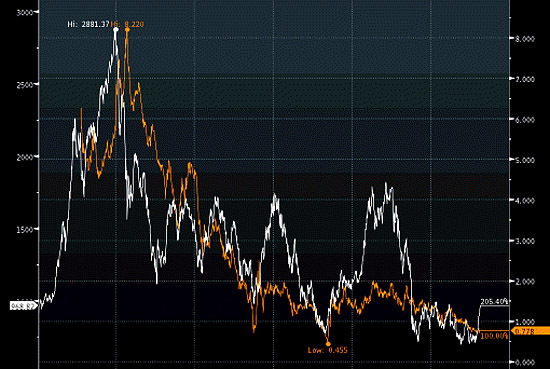

В прошлом году я выкладывал исследование возможного будущего поведения акций на основании анализа процентных ставок по длинным правительственным облигациям. Базой для этого исследования послужил японский рынок. Парадокс состоит в том, что на основании того исследования цели падения фондового рынка Германии получались абсолютно такими же, как в случае с анализом графика цен на медь! От 1500 до 2000 пунктов. На графике представлено одновременное поведение индекса DAX и процентных ставок по облигациям Правительства Германии с середины 1980х. Мы видим, что в конечном итоге, если рост акций не поддерживается ростом процентных ставок, даже наоборот, индексы через какое-то время устремляются вниз вслед за процентными ставками.

Именно так было в Японии. На графике базовый индекс Topix против десятилетних облигаций японского Правительства с 1988 года.

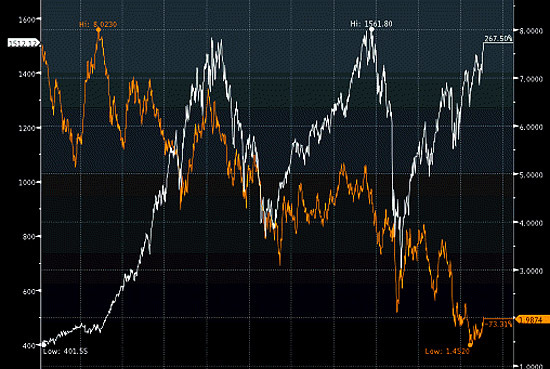

Похожая картина на американском рынке. На графике соотношение S&P500 и процентных ставок по десятитним облигациям Правительства США с 1990 года.

Рекомендуем:

Рекомендуем: