Алексей Володин, заместитель генерального директора ООО СК «ВТБ Страхование». Фото: ВТБ Страхование

Роль страхового сектора в экономике России неизменно растет, как зеркало, отражая малейшие изменения рынка. Сегодня ситуация стабилизируется, как в экономике страны, так и в страховании в частности. Конечно, пока ещё рано говорить о полном восстановлении. Тем не менее, уже можно судить о положительных изменениях, которые, мы надеемся, в будущем будут постепенно укрепляться. О том, что происходит на страховом рынке, мы спросили Алексея Володина, заместителя генерального директора ООО СК «ВТБ Страхование».

Алексей, расскажите, какие перемены произошли на страховом рынке в 2016 году? Есть ли позитивные сдвиги?

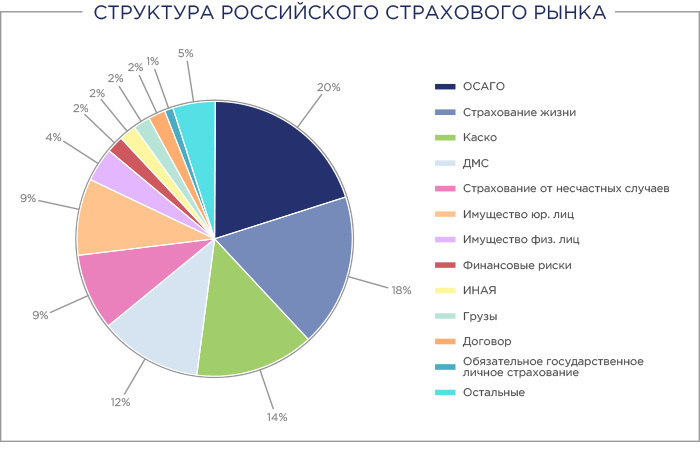

Алексей Володин: Рынок начал расти. Если в 2015 году рост был, скорее, искусственным за счет повышения тарифов ОСАГО, то в 2016 году сборы выросли на 15,3%, что в денежном эквиваленте составило более 156 млрд рублей. Для сравнения в 2015 году прирост составил всего 3,6%, и если бы не ОСАГО, то падение составило бы примерно 3,8%. Однако в отличие от предыдущего периода основными драйверами по традиции остаются страхование жизни, которое выросло на 66% (86 млрд рублей), и страхование от несчастных случаев — 33% (более 27 млрд рублей). При этом эффект от изменений в ОСАГО постепенно идет на спад. Тем не менее, сборы по этому направлению составили 20% от рынка. А вот сегмент каско потерял более 16 млрд рублей, что напрямую связано с падением продаж автомобилей.

Структура страхового рынка 2016 г.,%

Произошли ли какие-то изменения в других сегментах рынка? Появились ли новые тенденции?

Алексей Володин: Пожалуй, именно о тенденциях говорить пока рано. Так, например, по итогам 2016 года на 13 млрд рублей увеличились сборы по страхованию договорной ответственности в связи с развитием страхования ответственности застройщиков. Положительные изменения произошли также на рынке страхования имущества физических и юридических лиц. Но доля этих направлений пока не настолько велика, чтобы оказать значительное влияние на страховой рынок. Однако ВТБ Страхование активно развивается в этих направлениях и показывает рост выше рыночного. По итогам 2016 года ВТБ Страхование полностью выполнила и перевыполнила все плановые показатели. Портфель (по МСФО) вырос на 30% и составил 62,6 млрд рублей. Чистая прибыль увеличилась до 13,7 млрд рублей. Прирост компании превзошел рост рынка в 15,3%, доля рынка компании выросла с 4,6% до 5,3%. Рост был как в розничном, так и в корпоративном сегментах. Помимо страхования жизни, имущества, финансовых рисков и ДМС, а также страхования от несчастных случаев, мы уверенно наращиваем объемы в сегментах страхования ответственности перед третьими лицами и страхования водного транспорта. В настоящее время все эти направления остаются для нас приоритетными.

Прошлый год стал сложным для многих страховых компаний: за год рынок покинуло порядка 60 страховщиков. Как вы оцениваете данную ситуацию?

Алексей Володин: Нельзя не отметить, что страховой рынок качественно улучшается, что происходит во многом за счет ухода из отрасли слабых игроков. Это способствует развитию страховых компаний, которые могут и хотят работать в рамках общепринятых норм и правил. Безусловно, все это положительно влияет на развитие рынка и снижение уровня демпинга. Некоторые страховщики приняли самостоятельное решение покинуть рынок в связи с неэффективностью их деятельности. Особенно это коснулось тех, чей бизнес не был диверсифицирован и был сосредоточен в каком-то одном направлении — к примеру, только в автостраховании. В то время как крупные страховщики могут компенсировать убыточность одного направления за счет прибыльности в другом. Кроме того, они имеют прочный запас собственных средств.

Видите ли Вы повышенный интерес к лидерам страхового рынка. Увеличился ли приток клиентов и как изменились объемы бизнеса?

Алексей Володин: Сегодня клиенты как никогда заинтересованы в сотрудничестве с сильными надежными партнерами. К примеру, сегмент страхования финансовых рисков во многом вырос за счет страхования компаний, которые раньше работали с менее крупными страховщиками. В целом, объемы страховщиков из ТОП-10 выросли в основном за счет среднего бизнеса, в то время как крупные клиенты продолжили страховаться в прежних объемах. В числе клиентов крупных страховых компаний также оказались организации, попавшие под санкции, которые ранее размещали риски, в том числе и на западе. Таким образом, в ТОП-10 сейчас сосредоточено около 80% страхового бизнеса. Конкуренция идет не столько за счет тарифов, сколько за счет сервисной составляющей и способности предложить клиентам широкий спектр продуктов и страховых решений. Например, в ВТБ Страхование мы разрабатываем комплексные решения в рамках компаний группы ВТБ, включающие услуги банка, страховой компании и других финансовых учреждений группы. Мы постоянно работаем с клиентом и предлагаем ему страховые решения, отвечающие потребностям конкретного бизнеса.

ВТБ Страхование входит в ТОП-10 крупнейших страховщиков России:

1 место — здоровье и несчастные случаи, финансовые риски;

3 место — имущество физических лиц;

4 место — страхование ответственности;

5 место — имущество юридических лиц;

6 место — авиакаско;

7 место — входящее перестрахование;

9 место — ДМС, каско водных судов;

Давайте остановимся на влиянии санкций на страховой рынок. Какая ситуация сложилась в перестраховании? Как Вы оцениваете создание РНПК (Российской Национальной Перестраховочной Компании)?

Алексей Володин: В связи с санкциями, под которые попало большое количество крупных российских компаний, в том числе оборонно-промышленного комплекса, рынку пришлось оперативно решать вопрос внутреннего перестрахования. Для формирования новых перестраховочных емкостей были привлечены российские страховые компании, возможности которых позволяют серьезно увеличить собственные удержания, а также восточные и юго-восточные партнеры. Это необходимая мера, которая также привела к некоторому росту российского рынка. Теперь РНПК заработала на полную мощность, а увидеть и оценить результаты её деятельности мы сможем уже к концу 2017 года.

Как вы думаете, как поведет себя страховой рынок в этом году? Стоит ли ждать перемен и рассчитывать на дальнейший рост?

Алексей Володин: Появление РНПК — это, наверное, самое существенное нововведение. В остальном этот год не принесет кардинальных перемен. Вряд ли объемы страхования значительно увеличатся. Рост в корпоративном сегменте будет небольшим: в основном он придется на ДМС, которое традиционно растет в связи с повышением на фоне инфляции цен на медицинские услуги, и, вероятно, на страхование имущества. Мы также ожидаем продолжения роста инвестиционного страхования жизни, страхования от несчастных случаев, включая страхование здоровья, имущества граждан. Что касается имущества и здоровья в розничном сегменте, то большую роль продолжат играть коробочные продукты страхования, которые уже на протяжении трех лет являются драйвером этого сегмента. В целом, эксперты дают сдержанно-позитивный прогноз. Думаю, что уже этот год даст рынку возможность развиваться.